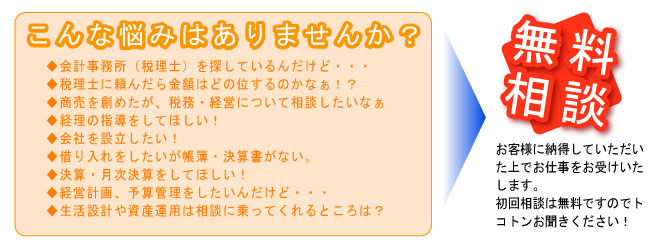

波多野寛会計事務所/長崎県長崎市を中心に佐賀県・福岡県・大分県・熊本県で税務・会計・労務業務を行っております。

税理士・会計士・ファイナンシャルプランナー/企業そして個人の皆様をトータルサポート・コンサルティング

波多野寛会計事務所では新会社法にも柔軟に対応し、クライアントの方々によりよい経営を行えるようサポート致します。

|

|

|

||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

対象エリア (九州北部) |

長崎 | 諫早 | 大村 | 島原 | 南島原 | 雲仙 | 佐世保 | 西海 | 平戸 | 五島 | 松浦 | 時津 | 長与 |

長崎・佐賀・福岡・大分・熊本/税理士・会計士・ファイナンシャルプランナー

波多野寛会計事務所 Address :〒850-0024 長崎県長崎市大井手町55 Tel :095-825-6141 Fax :095-825-6372

URL http://www.hatano-account.net Copyright (C) 2006 Hiroshi Hatano Accounting Office All Rights Reserved

波多野寛会計事務所 Address :〒850-0024 長崎県長崎市大井手町55 Tel :095-825-6141 Fax :095-825-6372

URL http://www.hatano-account.net Copyright (C) 2006 Hiroshi Hatano Accounting Office All Rights Reserved